Text: Marc Zimmerlin,Thomas Schnarr, och Adam Perkins

I en ny artikel från Oliver Wyman, en del av Marsh McLennan (NYSE: MMC), beskriver man att energisektorn behöver komma överens om en gemensam riskvaluta för att investera.

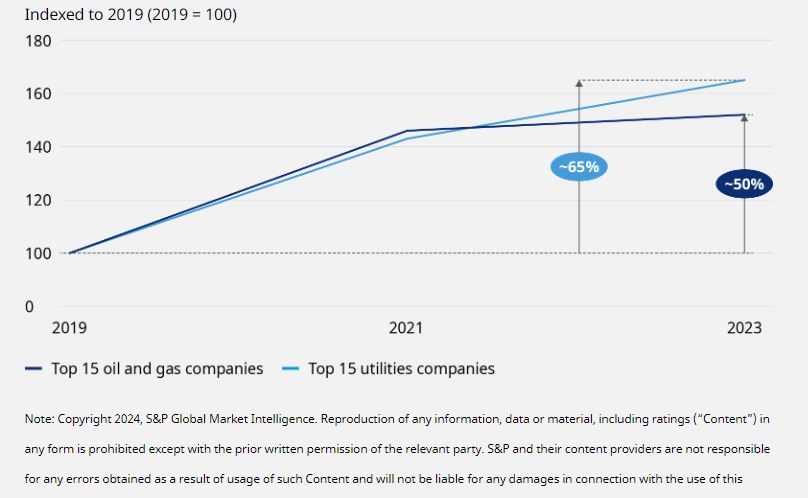

Marknadsvolatiliteten, leveranskedjorna och den ekonomiska tillväxten stabiliserades under 2023, men de stora energiföretagen har fortsatt att generera imponerande vinster. Dessa företag har nu likvida medel på mer än 250 miljarder USD. Vår analys tyder på att de 15 största olje- och gasbolagen ökade sina likvida medel med 50 % från 2019 till 2023. På samma sätt ökade de 15 största allmännyttiga bolagen sina likvida medel med 65% (se bilaga 1).

Beslutsfattarna står nu inför utmaningen att fördela dessa tillgängliga medel på ett klokt sätt och samtidigt skydda värdet mitt i energi- och portföljomställningen. För att fatta dessa beslut på koncernnivå krävs att ledningen har en tydlig bild av vilka investeringar och befintliga affärssegment som ger verklig, riskjusterad avkastning utan att överdriva riskaptiten. Energibolagen kan bara uppnå detta genom att skapa en gemensam dimension för att optimera kapitalallokeringen – något som de bör prioritera nu.

Bilaga 1: Likvida medel hos de 15 största olje- och gasbolagen samt allmännyttiga företag

Källa: S&P, Oliver Wyman analys

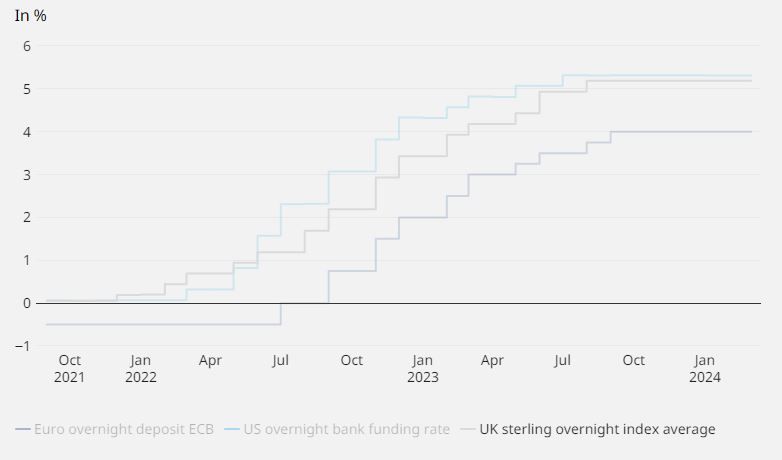

De stigande globala räntorna har gjort skuldfinansiering dyrare, vilket har lett till färre långsiktiga investeringar och större granskning av investeringsbesluten (se bilaga 2). Även om räntorna kan komma att sjunka igen i framtiden kommer tillgången till likvida medel sannolikt att vara mer begränsad än under det senaste decenniets extremt låga räntor. För energibolag kan detta ha en avgörande inverkan på deras långsiktiga mål att minska koldioxidutsläppen. Utvecklingen av en enda havsbaserad vindkraftspark kan till exempel ta mer än ett decennium, vilket innebär att energiförbrukningens framtida koldioxidavtryck till stor del beror på de beslut som företagen nu fattar med hjälp av sina tillgängliga resurser.

Bilaga 2: Utvalda dagslåneräntor från 2021 till 2024

Källa: Refinitiv Datastream, Oliver Wyman analys

Att skapa en gemensam valuta för risk

För att kunna göra kloka investeringsval måste ledningen veta vilka investeringar och befintliga affärssegment som ger verklig, riskjusterad avkastning utan att överdriva riskaptiten. Den senaste tidens erfarenheter har visat hur viktigt riskperspektivet kan vara vid utvärdering av gröna investeringar.

En stor europeisk aktör tredubblade till exempel sin investering i gröna energiköpsavtal efter att ha infört ett gemensamt valutaramverk som tar med risk i utvärderingsprocessen. Det var en investering som inte hade varit möjlig om den hade utvärderats utifrån strikt ekonomisk avkastning.

Enligt vår analys förväntas de stora energiaktörernas gröna handelsaktiviteter mer än fördubblas under de kommande åren.

Denna tillväxt kan delvis förklaras av att man använder nya investeringsmått i stället för traditionella riskjusterade affärsplaner. För närvarande använder energibolagen vanligtvis en rad olika mått för att mäta investeringar eller segmentens resultat, och i många fall görs ingen bedömning av riskjusterad avkastning.

I det här upplägget hanteras tillgångsrelaterade risker, handelsrisker och nedströmsrisker separat, vilket skapar en stor spridning av skräddarsydda metoder i hela verksamheten. Dessutom är traditionella mått för investeringar — såsom internränta (IRR) — inte tillräckligt för att fånga upp riskprofiler. Detta leder till att ledningsbeslut saknar en gemensam förståelse för både risk och avkastning och måste korrigeras för att undvika investeringsbeslut som inte är i linje med företagets riskaptit och kan leda till underinvesteringar i handel och gröna aktiviteter.

Bilaga 3: Gemensam valuta för risk som endimensionell kvalitet

Källa: Oliver Wyman analys

Bedömning av affärsbeslut med hänsyn till valutarisker

För att ledare ska kunna fatta välgrundade beslut är det absolut nödvändigt att etablera en gemensam valuta för risk för att bedöma alla pågående aktiviteter och framtida investeringar i en hel verksamhet med ett enda riskmått (bild 3). Denna gemensamma valuta gör det möjligt för ledningen att exakt fastställa riskintensiteten för varje aktivitet eller beslut, vilket gör tidigare, nuvarande och framtida val jämförbara.

För att fullt ut förstå hur tidigare val påverkar resultatet är det viktigt att utvärdera all avkastning med hänsyn tagen till en lämplig riskjustering. På samma sätt är det viktigt att ha en gemensam kalibreringspunkt för att bedöma riskbärande kapacitet när man fattar beslut om nuvarande kapitalstyrning och allokering.

Framtida investeringsbeslut måste baseras på ett integrerat riskperspektiv för att fånga upp effekterna på riskprofilen och den långsiktiga, riskjusterade avkastningen. Genom att anta dessa perspektiv kan man uppnå en övergripande förståelse för förhållandet mellan beslut, resultat och risk, vilket möjliggör ett mer välgrundat beslutsfattande och i slutändan förbättrar de övergripande resultaten.

Idén om att optimera utifrån ett enda mått är inte ny. Finanssektorn började mäta ekonomiskt kapital – ett sätt att konsolidera alla risker i en gemensam valuta – redan före finanskrisen 2008. Detta tillvägagångssätt ökade drastiskt antalet frågor på styrelsenivå om resursutnyttjande och är ett viktigt nyckeltal för dagens banker i deras övergripande kapitalisering.

Följaktligen har ledningsgrupperna inom finanssektorn förändrat hur de ser på och jämför olika affärsenheter – en förändring som endast ett fåtal avancerade energibolag ännu har genomfört.

Varför energibolag bör anta ett skuldperspektiv

Medan det ekonomiska kapitalmått som används inom finanssektorn syftar till att maximera kapitalavkastningen på givet kapital med hjälp av traditionella riskkapitalkvoter, måste energibolag optimera mot ett annat mål. Energi- och handelsföretagens tillgångsintensiva och diversifierade karaktär innebär att det inte bara är den ekonomiska avkastningen som är viktigast.

Fokus ligger också på att upprätthålla deras refinansieringsförmåga. En hållbar refinansiering är avgörande för kontinuiteten i verksamheten och den största begränsningen för energi- och handelsföretag, med potentiellt katastrofala följder om den äventyras. En hög räntemiljö förvärrar denna risk ytterligare.

Som ett resultat av detta väljer många energibolag i allt högre grad ett gäldenärsperspektiv snarare än ett aktieägarperspektiv för att förenhetliga riskmått för investeringsbeslut. Kreditvärderingsinstituten tillhandahåller en observerbar, objektiv kalibreringspunkt mot denna begränsning. Varje investeringsbeslut som ska fattas kan utvärderas med avseende på dess inverkan på kreditbetyget och refinansieringsvillkoren.

Fyra framgångsfaktorer för en hållbar implementering av en gemensam valuta

Med ett ökat tryck från aktieägare att fatta välinformerade investeringsbeslut kan energibolag följa dessa fyra steg för att bygga en robust riskjusterad valuta för investeringar:

1. Välj rätt mått för gäldenären genom att identifiera de mått som kreditvärderingsinstituten använder för att bedöma din organisation, vilket kan skilja sig åt mellan olika undersektorer

2. Ta hänsyn till hela verksamheten när du skapar metoder som översätter befintliga mått till den gemensamma valutan, och se till att unika aspekter av riskprofilen är väl förstådda och tas med i beräkningen.

3. Bedöm alla större risker, inklusive marknadsrisk, likviditetsrisk, kreditrisk och icke-finansiella risker, när mätvärden översätts till den gemensamma valutan.

4. Socialisera ramverket genom att integrera den gemensamma valutan i den strategiska planeringen i hela verksamheten och kontinuerligt mäta och lyfta fram den framför andra segmentmått när kapitalstyrning övervägs.

Läs orginalartikeln på engelska här.